Финансы » Развитие ипотечного кредитования как фактор реализации жилищной программы города » Краткий анализ ситуации на рынке ипотечного кредитования в Российской Федерации

Краткий анализ ситуации на рынке ипотечного кредитования в Российской ФедерацииСтраница 4

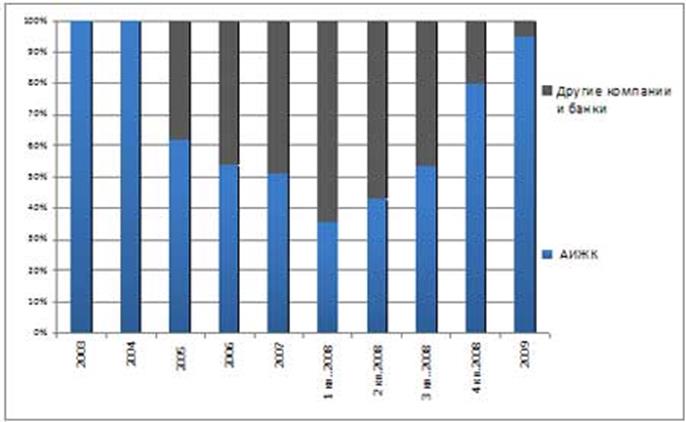

Рис. 12. Доли рефинансирующих компаний в 2001- 2009 г.

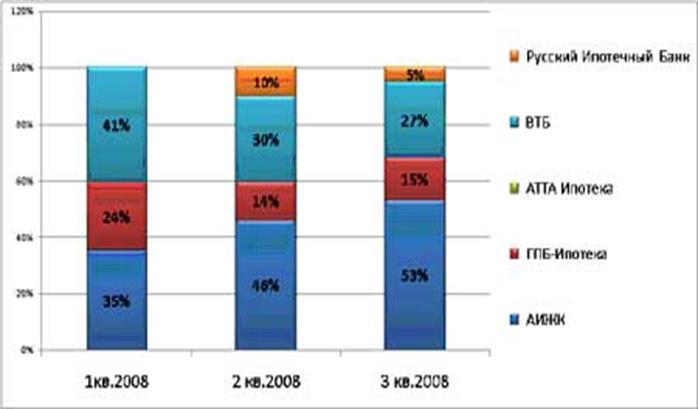

В связи с сокращением возможностей по секьюритизации ипотечных кредитов в России и за рубежом (так, например, последний выпуск был зарегистрирован в июле 2008 года банком Евротраст), в 3 квартале 2008 года объемы рефинансирования снизились по сравнению со 2 кварталом 2008 года на 24%. На снижение объемов рефинансирования повлияло сокращение программ рефинансирования кредитов банком ВТБ-24, снижение составило 33%. Помимо этого Банк «Кит-Финанс» и «Атта-Ипотека» не осуществляли деятельность по рефинансированию. В 3 кв. 2008 г. АИЖК рефинансировано 7,2 млрд. руб., ВТБ-24 - 3,6 млрд. руб., ГПБ Ипотека - 2,5 млрд. руб., Русский ипотечный банк - 0,6 млрд. руб. Таким образом, в 3 квартале т.г. на рынке рефинансирования доля АИЖК составила 53%.

В конце 3 квартала 2008 года банк ВТБ-24 и Русский ипотечный банк объявили о приостановке программ рефинансирования кредитов у банков (рис.13).

Рис. 13. Доли рефинансирующих компаний в 2008

Таким образом, в 4 квартале 2008 г. и на протяжении 2009 года АИЖК остается ключевой рефинансирующей компанией на рынке приобретения пулов ипотечных кредитов.

На основании вышеизложенного можно сделать вывод, что к концу 2008 года рынок ипотечного кредитования стал настоящей головной болью как для банкиров, так и для их клиентов. Сегодня получить ипотечный кредит в России почти невозможно. Также непонятно, что делать с уже заключенными кредитными договорами. К сожалению, подводя итоги, мы вынуждены констатировать, что ипотечное кредитование в России фактически парализовано. По данным президента Ассоциации строителей России Николая Кошмана, с начала кризиса количество банков, продолжающих реализовывать свои ипотечные программы, сократилось в 20 раз. По его данным, в середине декабря 2008 года выдачу ипотечных кредитов на всей территории страны осуществляли всего 15 банков. При этом отметим, что согласно отчету компании "Фосборн Хоум", датированным 19 ноября 2008 года, в России насчитывалось 10 банков, сохранивших свои ипотечные программы. Если принимать во внимание тот факт, что большинство банков, заявляющих о продолжении работы с ипотекой, фактически создают лишь видимость активности, отгородившись от реальных действий либо неприемлемыми процентными ставками, либо чересчур строгими требованиями к потенциальным заемщикам, то неудивительно, что на правах неофициальных данных в СМИ периодически появляются сообщения, будто бы ипотекой на самом деле занимаются лишь два-три банка. Но и они, в свою очередь, тоже работают чуть ли не в режиме военного положения, удовлетворяя всего 10-12 процентов от общего количества подаваемых на получение кредита заявок.

Что заставило банки так резко перекрыть себе главные пути привлечения клиентов? Какие перспективы смогли перевесить убытки, связанные с очевидным результатом прекращения работы механизма ипотеки - снижением спроса и вытекающим из него падением цен на недвижимость? Ведь снижение стоимости жилья приведет к обесцениванию банковских активов, состоящих из квартир, заложенных в качестве обеспечения по уже выданным кредитам. Казалось бы, именно рыночная стоимость заложенной недвижимости определяет ту самую "ликвидность", с нехваткой которой столкнулись банки? Ответ, видимо, следует искать исходя из того, что кредитным организациям пришлось выбирать из двух зол меньшее.

Для того чтобы представить ситуацию, достаточно проанализировать процессы, происходившие некоторое время назад в США. Такое сравнение вполне правомерно, поскольку рынок ипотечного кредитования в России с самого момента своего рождения - с 2001 года - развивался по принципам, заложенным в модели "старшего брата" - рынка ипотеки в США.

Разница в масштабах ипотечных рынков России и США не играет принципиальной роли с точки зрения причинно-следственной связи в цепочке событий, происходящих на рынках. По аналогии с правилами подобия геометрических фигур, губительными и для большого, и для маленького рынка станут одни и те же процессы, и определяться они будут по одинаковым признакам.

Итак, проблемы американского ипотечного кредитования начались, когда банки, стремясь сохранить темпы выдачи ипотечных кредитов и роста своих ипотечных портфелей, начали массово выдавать так называемые "высокорискованные" ипотечные кредиты заемщикам с сомнительной кредитной историей или тем, чей уровень дохода не был подтвержден официально. Однако довольно скоро выяснилось, что американские инвесторы не проявляют интереса к этому сектору кредитования, и банкам стало трудно рефинансировать "высокорискованные" ипотечные портфели. Из-за этого они вынуждены были повысить процентные ставки по таким кредитам, и в секторе "высокорискованных" кредитов начал увеличиваться объем задолженности заемщиков перед банками. Вскоре доля дефолтов по "высокорискованным" кредитам превысила 30 процентов. Более того, даже начав выдавать "высокорискованные" кредиты, банки не смогли поддержать спрос на недвижимость на необходимом уровне. Естественно, рынок начал входить в стагнацию, и цены на недвижимость стали снижаться. На этом фоне стала увеличиваться стоимость рефинансирования ипотечных портфелей, и банки стали предлагать их инвесторам со значительной скидкой. Так, уже к началу 2007 года банки пытались продать "высокорискованные" кредиты за половину их номинальной стоимости.

Популярные материалы:

История становления векселя в России: основные этапы и их отличительные

признаки

В России вексель появился благодаря торговым отношениям с немецкими купцами, как полагают, в конце XVII в. В форме переводного или заемного письма. В царствование Петра I он впервые использовался в качестве средства перевода денег из одной местности в другую на содержание армии. Преимущества вексел ...

Государственная финансово-кредитная поддержка малого предпринимательства

Государственная политика в области развития малого предпринимательства в Российской Федерации является частью государственной социально-экономической политики и представляет собой совокупность правовых, политических, экономических, социальных, информационных, консультационных, образовательных, орга ...

Роль эмиссии ценных бумаг в формировании собственного капитала комерческого

банка

Капитал выполняет ряд важных функций в обеспечении управления и жизнедеятельности коммерческого банка. Во-первых, собственный капитал в части уставного капитала, внесенного учредителями банка, выступает на начальном этапе в роли стартовых средств, необходимых для строительства или аренды помещений, ...

Актуальное

Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту).

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей.

Меню сайта

- Главная

- Имущественное страхование

- Банковская система

- Современные платежные системы

- Рынок ценных бумаг

- Валютные операции

- Биржи и биржевая торговля

- Финансы